Análisis integrado del mercado farmacéutico en México 2024–2025: sector público y privado

INEFAM integra por primera vez los segmentos público y privado del mercado farmacéutico en México, revelando tendencias clave en precios, volumen y acceso a medicamentos.

Reporte Ejecutivo INEFAM

El mercado farmacéutico en México alcanzó en 2025 más de 691 mil millones de pesos, con un claro predominio del sector privado en volumen y valor; la integración de sus cuatro segmentos revela una convergencia inédita de precios, impulsada por la disfunción del sector público y la competencia privada, mientras el análisis de INEFAM expone cambios estructurales en el acceso a medicamentos, con implicaciones directas para la política pública y la estrategia de la industria.

Enrique Martínez Moreno, Director General del Instituto Farmacéutico (INEFAM)

Nota: El presente reporte representa la primera ocasión en que se integra en un solo espacio analítico el comportamiento de los cuatro grandes segmentos del mercado farmacéutico mexicano —Público, Privado Auditado, Similares e Independientes—ofreciendo una dimensión inédita que destaca la relevancia, complejidad y dinamismo de la industria del medicamento en nuestro país. Esta integración permite, por vez primera, comparar con rigor estadístico la evolución de precios, volúmenes e importes a través de todos los canales de distribución y acceso, revelando tendencias que ningún análisis parcial había podido mostrar.

- Presentación: Una Visión Sin Precedente del Mercado Farmacéutico Mexicano

El mercado de medicamentos en México ha sido históricamente estudiado en sus segmentos de manera separada: el sector público con sus propias métricas de licitaciones y contratos; el mercado privado auditado medido por paneles de distribución; las farmacias de similares con sus modelos de negocio de bajo costo; y las farmacias independientes con sus particularidades locales. Alguno de estos segmentos es observado por algunas empresas auditoras que han generado sus propias estadísticas, sus propios análisis y sus propias narrativas.

Por primera vez, INEFAM® integra estos cuatro universos en una sola matriz analítica, haciendo posible responder preguntas que nunca habían tenido respuesta con sustento empírico: ¿Cuál es el tamaño real del mercado farmacéutico mexicano en su conjunto? ¿Qué segmento ofrece el medicamento más económico al ciudadano? ¿Cómo se ha comportado la brecha de precios entre el sector público y los distintos canales privados? ¿Qué mercado crece, cuál se contrae y cuáles son las fuerzas que lo explican?

Las respuestas, como se verá en las páginas siguientes, son reveladoras y tienen implicaciones directas de política pública, estrategia comercial y salud pública.

- El Mercado Farmacéutico Mexicano 2024–2025: Cifras Clave

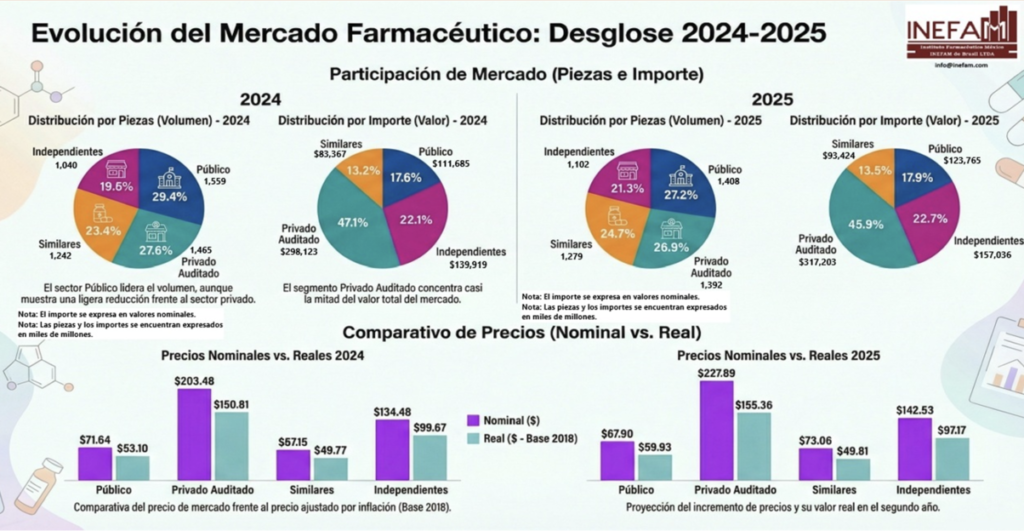

2.1 Cuadro Maestro de los Cuatro Segmentos

La Tabla 1 presenta la estructura completa del mercado para los períodos 2024 y 2025, con valores nominales en piezas, precio promedio ponderado e importe.

Tabla 1. Estructura del Mercado Público y Privado de Medicamentos 2024–2025, valores nominales

Fuente: Elaborado por INEFAM®con información del mercado público (INEFAM®-SP®), privado auditado (diversas fuentes), independientes (DATIA, Sell Out), similares (estimaciones INEFAM®). Piezas en millones. Importes en millones de pesos.

2.2 Radiografía del Mercado Total 2025

El mercado farmacéutico mexicano en su conjunto alcanzó en 2025:

- 5,180 millones de piezas distribuidas a lo largo del territorio nacional

- $691,428 millones de pesos en valor de mercado (nominal)

- Un precio promedio ponderado de $133.47 por pieza

- Un crecimiento del 9.2% en valor y una ligera contracción del -2.4% en volumen, reflejo de un mercado donde la inflación de precios supera el crecimiento del consumo.

El sector privado en su conjunto concentra el 72.8% de las piezas distribuidas y el 82.1% del valor monetario total, confirmando que el acceso a medicamentos en México descansa fundamentalmente en el sector privado y sus variados modelos de distribución, con excepción de medicamentos de alto costo que se concentran en el sector público.

3. Anatomía de los Cuatro Segmentos

3.1 El Mercado Público: Menos Piezas, Más Caras

Figura 1. Distribución porcentual de piezas por segmento, 2025. Fuente: INEFAM®.

El mercado público registró en 2025 una contracción del -9.7% en piezas (de 1,559 a 1,408 millones), siendo el único segmento con reducción significativa de volumen. Simultáneamente, el precio promedio por pieza escaló un +22.7% (de $71.64 a $87.90), el incremento más alto de todos los segmentos analizados. Esta dinámica —menos piezas a precios más altos— es la huella estadística inequívoca del desabasto crónico y las compras de emergencia (adjudicaciones directas) que caracterizaron la gestión de las compras públicas durante el período: cuando el sistema de abasto falla, las instituciones recurren a compras de último momento a precios superiores a los negociados en licitaciones consolidadas.

En términos de participación de mercado, el público representa apenas el 27.2% de las piezas totales y el 17.9% del valor, una proporción muy inferior a su responsabilidad constitucional de garantizar el acceso a medicamentos a derechohabientes y afiliados.

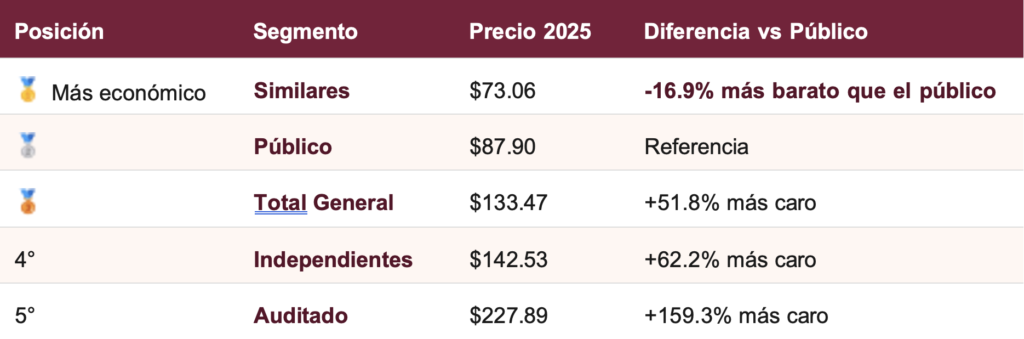

El dato más revelador: En 2025, el precio promedio del sector público ($87.90/pieza) supera al de Similares ($73.06/pieza), lo que significa que un ciudadano que compra su medicamento en Farmacias de Similares lo obtiene más barato que si lo recibiera a través del sistema público, acosta de su bolsillo. Esta inversión histórica en la lógica del acceso farmacéutico no tiene precedente en los registros comparados.

3.2 El Mercado Privado Auditado: El Mayor Valor, la Mayor Caída en Volumen

Con 1,392 millones de piezas y un precio de $227.89 por pieza, el mercado auditado concentra el 45.9% del valor monetario total del mercado, siendo el segmento de mayor peso económico en el panorama farmacéutico nacional. Sin embargo, también registró una contracción en volumen del –5.0%, reflejo de la presión competitiva ejercida por los segmentos de menor precio (Similares e Independientes) que siguen ganando terreno en la preferencia del consumidor.

3.3 El Mercado de Similares: El Campeón de la Economía y el Crecimiento

El segmento de Similares —es decir Farmacias de Similares— y sus 10,000 puntos de venta, con el complemento de sus Consultorios Adyacentes a Farmacias (CAF)— es el único segmento que combina las dos métricas más favorables para el acceso: el precio más económico del mercado ($73.06/pieza) y crecimiento positivo en volumen (+3.0%). Con 1,279 millones de piezas, aporta el 24.7% del volumen total del mercado y su incremento de precio fue el segundo menor registrado (+8.8%), reflejo de la intensa competencia interna del modelo.

3.4 El Mercado de Independientes: El Mayor Dinamismo Volumétrico

Las farmacias independientes son el segmento de mayor crecimiento en volumen (+5.9%), con 1,102 millones de piezas en 2025. Aunque su precio ($142.53/pieza) es superior al de Similares, registra el menor incremento de precio de todos los segmentos (+6.0%), lo que confirma la fuerte presión competitiva que enfrentan en su entorno local. Representan el 21.3% del volumen y el 22.7% del valor del mercado total.

4. El Gran Hallazgo: La Convergencia de Precios

4.1 La Brecha que se Cierra

Quizás el hallazgo más significativo de esta primera integración de mercados es la convergencia histórica de precios entre los distintos segmentos.

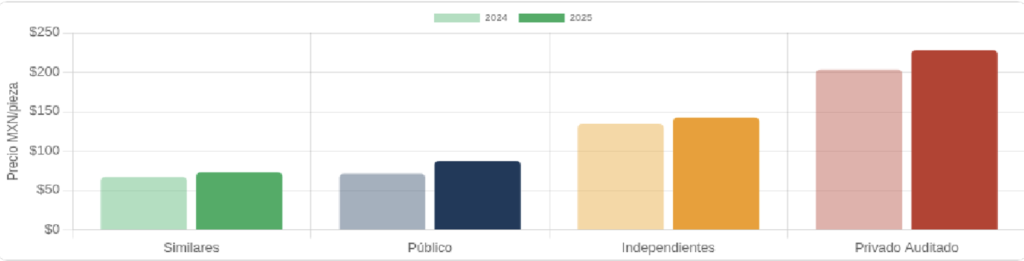

Figura 2. Precio promedio por pieza (pesos nominales), comparativo 2024 y 2025. Fuente: INEFAM®.

La comparación directa de precios entre segmentos en 2025 dibuja un mapa de accesibilidad que hubiera sido impensable hace una década:

La tabla anterior revela que el ciudadano que acude a Farmacias de Similares paga cerca de 14 pesos por pieza menos que lo que le costaría al sistema público suministrar ese mismo medicamento (particularmente aquellos de mayor prevalencia). Es decir, el modelo de negocio de bajo costo del sector privado ha logrado superar en eficiencia al Estado en el objetivo de acceso económico al medicamento.

4.2 La Explicación: Competencia vs. Disfunción Institucional

La convergencia de precios tiene dos motores que operan en sentidos opuestos pero con el mismo resultado: la reducción de la brecha.

Motor 1 — Competencia en el sector privado: La proliferación de cadenas de farmacias con estrategias de precio agresivas (Farmacia de Similares, Farmacias Guadalajara, Farmacias Benavides, Farmacias del Ahorro, San Pablo, Chedraui, Walmart, Costco, farmacias independientes), combinada con el crecimiento de los genéricos puros y las marcas propias, generó un entorno de competencia intensa que obligó a los operadores a contener sus precios, agudizado por los problemas de abasto en el sector púiblico. El resultado es que el precio promedio real del mercado privado en su conjunto ha caído consistentemente durante más de una década.

Motor 2 — Disfunción del sector público: Simultáneamente, el sector público experimentó una escalada de costos derivada de los múltiples tropiezos institucionales que lo afectaron: la transición del Seguro Popular al INSABI (2020), la sustitución del INSABI por el OPD IMSS-Bienestar (2022), la incorporación de UNOPS como comprador externo (2020-2022), el desmantelamiento del modelo de distribución privada y su sustitución por BIRMEX como operador único —con capacidad inicial muy limitada—, y la proliferación de compras emergentes (adjudicaciones directas) que evitan la competencia en precios. Todo ello produjo el efecto paradójico de encarecer el medicamento en el sector que, por mandato constitucional, debe garantizar el acceso gratuito o subsidiado.

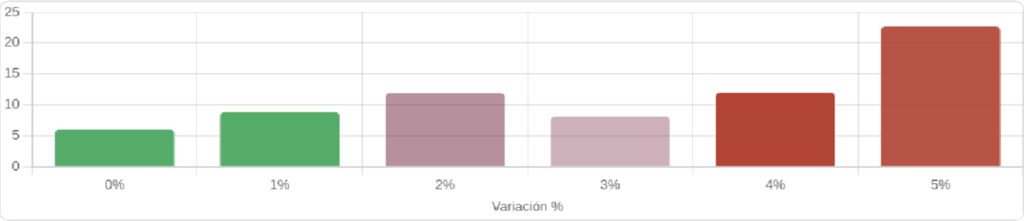

Figura 3. Variación porcentual del precio promedio por pieza 2024→2025. El sector público registra la mayor inflación de precio, contraria a su mandato de acceso universal. Fuente: INEFAM®.

La Figura 3 ilustra con elocuencia esta dicotomía: el sector público registra la mayor inflación de precio entre todos los segmentos (+22.7%), casi cuatro veces más que el segmento de Independientes (+6.0%) y dos veces y media más que el de Similares (+8.8%). La competencia privada no solo es más barata; es también más estable.

4.3 Comportamiento Histórico de la Brecha de Precios

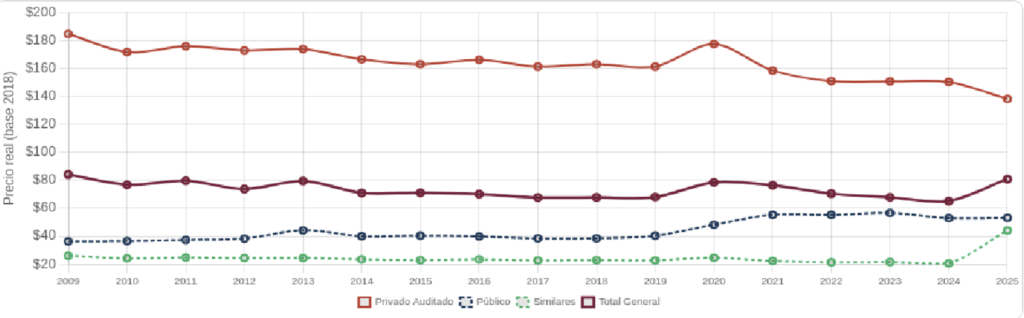

Figura 4. Evolución del precio promedio real (base 2018) por segmento, 2009–2025. La convergencia se hace evidente en el tramo 2019–2025. Fuente: INEFAM® con datos históricos.

La perspectiva histórica de los precios reales (base 2018) confirma una tendencia de convergencia gradual pero consistente. El precio real del Privado Auditado ha descendido desde niveles superiores a $180 pesos en 2009 hasta aproximadamente $138 en 2025, mientras el precio real del sector público, que se encontraba por debajo de $45 en la mayor parte del período, escaló hasta aproximadamente $53 a partir de 2021 — coincidiendo exactamente con el inicio de los tropiezos institucionales descritos. El cruce de estas dos trayectorias divergentes es lo que explica la convergencia observada: uno bajó, el otro subió.

5. Evolución del Mercado: Volúmenes e Importes

5.1 Dinámica de Piezas por Segmento

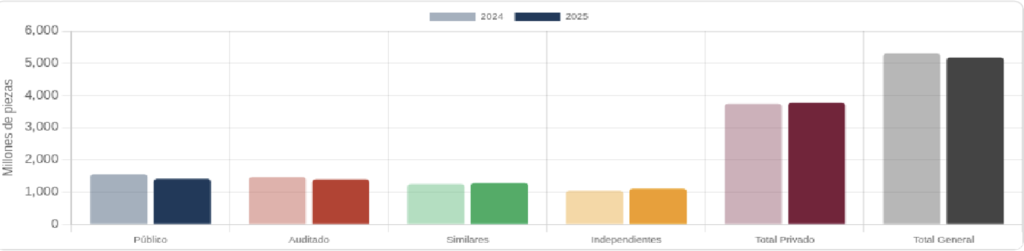

Figura 5. Piezas distribuidas en millones, comparativo 2024 y 2025. Fuente: INEFAM®.

La Figura 5 revela un mercado con dinámicas muy diferenciadas por segmento. Mientras el público y el auditado se contraen en volumen (-9.7% y -5.0% respectivamente), los segmentos de menor precio —Similares e Independientes— crecen (+3.0% y +5.9%). Esta transferencia de demanda tiene una lógica económica clara: ante el desabasto del sector público y el precio decreciente de los alternativos privados, el ciudadano opta por resolver su necesidad de salud en los canales que efectivamente la atienden y a precios cada vez más competitivos.

Merece especial atención el crecimiento de las farmacias independientes como el segmento de mayor dinamismo volumétrico (+5.9%). Este segmento, disperso en comunidades pequeñas y zonas suburbanas donde las grandes cadenas no llegan, representa la última milla del acceso farmacéutico en México. Su crecimiento sugiere que la demanda insatisfecha del sector público se está redistribuyendo hacia estos puntos de venta de proximidad.

5.2 Dinámica de Importes por Segmento

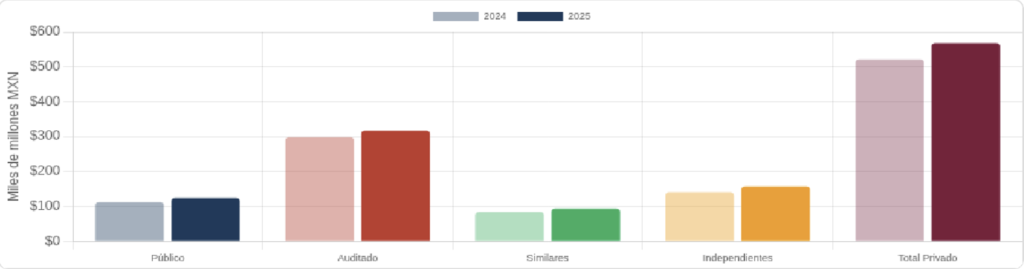

Figura 6. Valor de mercado en miles de millones de pesos, comparativo 2024 y 2025. Fuente: INEFAM®.

En términos de valor monetario, todos los segmentos registran crecimiento en importe a pesar de las variaciones mixtas en volumen: la inflación de precios compensa con creces la contracción de piezas donde ésta ocurre. El mercado de Privado Auditado lidera en valor absoluto con $317.2 miles de millones en 2025 (45.9% del total), seguido por Independientes con $157.0 miles de millones (22.7%) y el Público con $123.8 miles de millones (17.9%). El segmento de Similares, pese a su bajo precio unitario, genera $93.4 miles de millones (13.5%) en valor.

5.3 Estructura de Mercado por Valor: El Peso Real del Privado

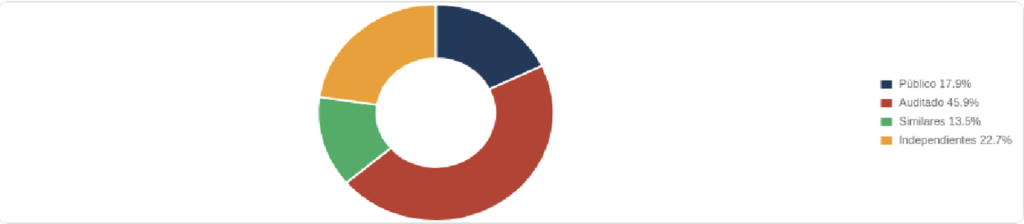

Figura 7. Distribución porcentual del valor total de mercado (importe) 2025. El sector privado concentra 82.1%. Fuente: INEFAM®.

La distribución del valor monetario (Figura 7) refuerza la centralidad del sector privado en la economía farmacéutica mexicana: el 82.1% del dinero que circula en el mercado de medicamentos pertenece al sector privado. El público, con su mandato constitucional de cobertura universal, representa apenas el 17.9% del valor total, a pesar de atender a decenas de millones de ciudadanos. Esta aparente paradoja refleja dos fenómenos: la brecha de precio (el público compra más barato por volumen en licitaciones) y la contracción reciente de su presupuesto efectivo de compras.

6. Competitividad Multidimensional: El Radar de los Cuatro Segmentos

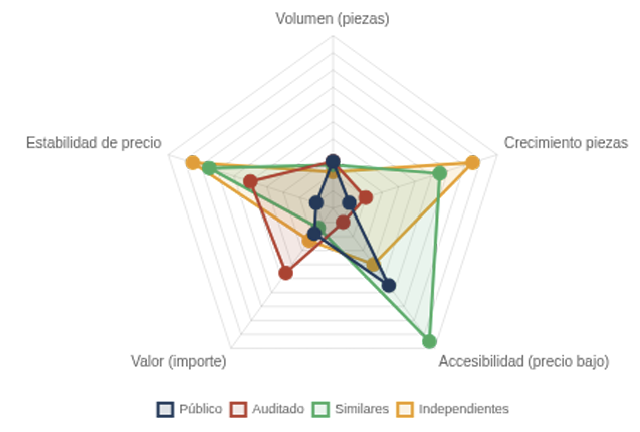

Figura 8. Radar de competitividad multidimensional: volumen, crecimiento, accesibilidad de precio, valor monetario y estabilidad de precio. Fuente: Elaboración INEFAM®.

El análisis de radar (Figura 8) sintetiza en cinco dimensiones las fortalezas y debilidades comparativas de cada segmento:

- Público: Fortalezas en volumen y cobertura histórica. Debilidades críticas en estabilidad de precio y crecimiento.

- Auditado: Fortaleza en valor monetario y estabilidad relativa de precio. Debilidad en accesibilidad (precio alto) y crecimiento de volumen.

- Similares: El perfil más equilibrado: excelente accesibilidad, buen crecimiento, aceptable estabilidad de precio.

- Independientes: Mayor crecimiento volumétrico, buena estabilidad de precio. Accesibilidad media.

7. Implicaciones Estratégicas y de Política Pública

7.1 El Diagnóstico Integrado

La primera integración de los cuatro segmentos permite formular, por vez primera, un diagnóstico unificado del mercado farmacéutico mexicano:

El mercado de medicamentos en México funciona. A pesar de los severos problemas del sector público, el ciudadano mexicano tiene acceso a medicamentos a través de múltiples canales privados que compiten intensamente en precio y conveniencia. Las 5,180 millones de piezas distribuidas en 2025 equivalen a 40 piezas por habitante al año, un nivel de penetración farmacéutica que refleja el dinamismo del mercado privado como compensador de las fallas públicas.

Pero funciona con inequidades sistémicas. El hecho de que el precio promedio del sector público ($87.90) supere al de Similares ($73.06) implica que el ciudadano sin cobertura privada que debería recibir medicamento gratuito del Estado, cuando acude a comprarlo por su cuenta, paga más que si lo hiciera en el canal privado más económico. Esto invierte la lógica redistributiva del sistema de salud.

7.2 Las Señales que Deben Atenderse

1. La crisis del desabasto tiene precio. La inflación del +22.7% en precio promedio del sector público entre 2024 y 2025 no es un fenómeno de mercado: es el costo financiero de la disfunción institucional. Cada adjudicación directa de emergencia, cada licitación desierta, cada quiebre de inventario, tiene un costo fiscal que se suma acumulativamente al precio promedio del medicamento público. El sistema debe regresar a la eficiencia de las compras consolidadas.

2. El privado alterno es una política pública de facto. El crecimiento de Similares e Independientes no es únicamente un fenómeno de mercado: es la respuesta social espontánea a la incapacidad del sector público de garantizar el acceso. Estos canales están, en la práctica, subsidiando la política de salud del Estado. Esta realidad merece reconocimiento y un marco regulatorio que la potencie en lugar de ignorarla.

3. La brecha se cierra, pero en la dirección equivocada. Que el precio del sector público se aproxime al del privado no es un logro: es una señal de alarma. La convergencia debería ocurrir por la eficiencia del público, no por su encarecimiento. El objetivo de política debería ser ampliar la brecha en la dirección correcta: precios cada vez más bajos en el sector público, sostenidos por economías de escala y compras eficientes.

4. La diversificación privada como fortaleza nacional. La coexistencia de cuatro segmentos con modelos de negocio diferenciados —el auditado con su orientación a la innovación y el valor, los similares con su apuesta por el volumen y el precio, los independientes con su arraigo territorial— es una fortaleza del sistema que debe preservarse. La concentración excesiva en cualquier canal único —público o privado—genera vulnerabilidades sistémicas como las que se observan hoy.

8. Conclusiones

El Análisis Integrado del Mercado General de Medicamentos Público-Privado 2024–2025 permite formular las siguientes conclusiones:

- El mercado total alcanzó $691.4 miles de millones de pesos en 2025, con 5,180 millones de piezas distribuidas en cuatro segmentos perfectamente diferenciados.

- El sector privado concentra el 72.8% de las piezas y el 82.1% del valor, confirmando que el acceso al medicamento en México descansa fundamentalmente en el mercado privado.

- El segmento de Similares es hoy el más económico del mercado ($73.06/ pieza), por debajo incluso del precio promedio del sector público ($87.90/pieza). Este es un hecho inédito con implicaciones profundas para la política de salud.

- La brecha histórica de precios entre el sector público y el privado se ha cerrado —pero por la razón equivocada: el precio público creció (+22.7%) mientras la competencia privada lo contenía (+6.0–8.8%). La disfunción institucional del sector público es el motor de este encarecimiento.

- Los segmentos de menor precio (Similares +3.0% e Independientes +5.9%) son los únicos que crecen en volumen, absorbiendo la demanda insatisfecha del sector público y del auditado. La competencia funciona como mecanismo de acceso universal de facto.

- Esta primera integración de los cuatro segmentos en un solo espacio analítico revela la relevancia total del mercado farmacéutico mexicano y la urgencia de diseñar políticas públicas que partan de su comprensión sistémica, no fragmentada.

Fuentes: Auditorías INEFAM®. Diversas fuentes de panel privado (mercado auditado), DATIA valores Sell Out (independientes), Estimaciones propias INEFAM® (similares). Valores nominales. Para comparativos históricos: INPC base 2018.